人口负增长,不仅影响第一产业,对于第二产业来说也是一个不小的挑战。

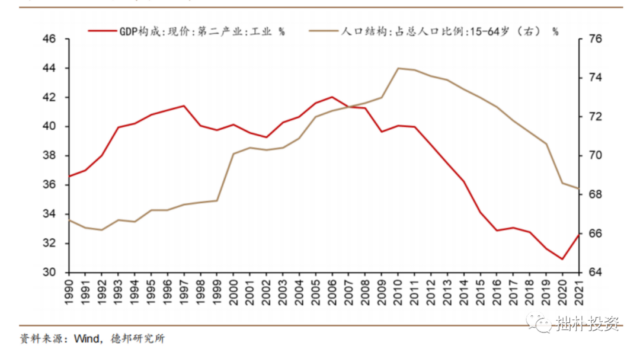

中国能成为世界工厂,正是因为具备一定规模的人口基数,在全球化浪潮中才可以完全吸收外部技术并传承发展创新,形成大而全的工业生产体系,并且除工业人口之外还有富足的劳动力来为整个工业生产体系提供相应配套的基础设施和服务。虽然说制造业正在从人造机器向着机器造机器转变,但是设计机器的,操作机器的最终还是人。人口数量不仅直接决定了工业经济的规模,也决定了工业体系复杂、完整程度。第二产业占中国GDP的比重近年已然随着劳动力人口比重降低而开始下滑,让我们不得不思考未来产业的变革方向。

- 产业升级

在可见的未来,结婚前置成本(房价、彩礼金额)和劳动力再生产成本(生活、育儿成本)不降低的情况下,低生育率致使劳动力资源枯竭的趋势便不可避免,可能带来的结果:① 劳动力价格攀升,工厂面临招人难招人贵的问题,加速劳动密集型产业被机器人替代或是外部转移;② 当工业人口下降到一个基数,我们便逐渐无法支撑完整工业体系,要做选择题,致使低利润低效率、非核心产业外迁(衡量的标准是,单位劳动人口的产出,单位排放产出,单位能耗产出,以及战略价值)。因此我们势必要产业升级,通过技术手段进一步提高单位劳动力要素的生产效率,在人口红利枯竭的前夜完成产业结构调整,才能保住第二产业的胜利果实。在此我们抛砖引玉提出第二产业可能面临的三大变化:

- 机械化,各类机器人将进入工厂在各个环节替代人工完成劳动作业;

- 高端化,制造业升级带动数控机床和高端刀具发展;

- 智能化,各类软件如MES,EHS,APS,LIMS结合AI应用将大幅降低工厂的治理难度。

- 机械化

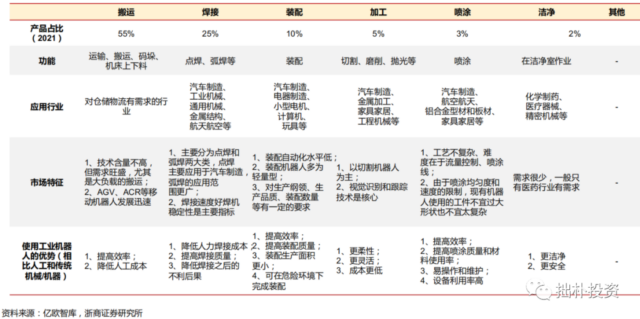

机器人可能会成为工厂标配,如:搬运机器人,焊接机器人,码垛机器人,喷涂机器人,包装机器人,切割机器人等。

在搬运领域,各类AGV公司关于环境感知,机器视觉,物体检测,路径规划,运动控制的算法已较为成熟,上游各类相机、毫米波/激光雷达的传感器也因为量产而成本降低,跑出了如极智嘉,快仓等头部公司,而在其他领域依旧有较大的市场空白需要填补,在传感器领域和算法、软件方面需要不断迭代。顺理成章,我们应该关注机器人上游的关键传感器及零部件(力控传感器、减速器、伺服系统、控制器等),更傻瓜操作的工艺编程控制软件以及AI底层技术创新在工业领域的具体应用(如机器视觉、缺陷检测等)。

- 高端化

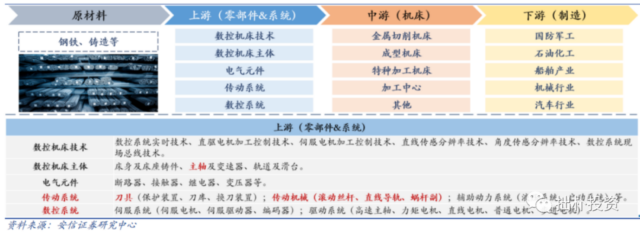

伴随产业升级,制造业势必会对加工精度、效率、稳定性有更高的要求,又或者说我们因为劳动成本提高而不得不选择具备更高附加值的产业链,为世界提供更高品质的产品,那么数控机床的覆盖率会提高。毕竟机床是制造机器的机器,是现代工业发展的重要基石,而数控机床可以释放劳动力,大幅缩短加工的时间,提高金属切削效率以及精度。机床数控化率方面,日本、德国均超过80%,美国近70%,而中国不到50%,仍有较大提升空间。数控机床和机器人的工作原理类似,都是通过控制系统对伺服电机系统进行闭环伺服控制,对给定的运动要求进行逆解,然后进行电机驱动控制,其上游产业链因此和机器人也有重叠,可以同步关注。

刀具作为机床加工的核心耗材零部件,需要配合机床切削加工,保证工件的几何形状、尺寸精度、表面质量等方面符合设计要求。刀具的质量直接影响机械制造业生产的工艺水平、生产效率和产品质量。而在高端领域,客户往往选取非标定制刀具,只为满足精密工件的尺寸要求,减少工序缩短工期,这也是为什么今天非标刀具仍然占刀具销售的15%的主要原因。因此我们认为可以关注在刀具设计和工艺输出上有持续研发能力的,且能快速交付整套定制解决方案的优质刀具企业。

- 智能化

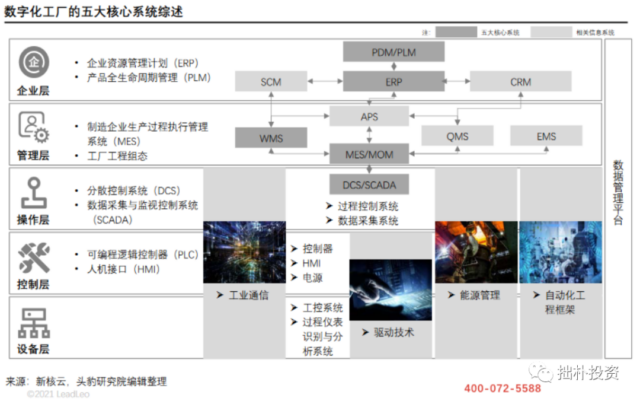

我们的第二产业在走向机械化和高端化的过程中,面临的另一个问题便是如何治理。工厂里代替工人流水线的是越来越多复杂昂贵的机器设备,但如若依旧是按照老一套管理“血汗工厂”的方法去管理自动化生产的工厂显然是不可能的,这时候必须有管理抓手。我们已经看到有些工厂已经在做数字化和智能化的变革。在操作层面DCS,PLC,SCADA在流程工业和离散工业行业已大量普及,控制各个装置设备机构及生产工艺过程,并在硬件层面完成数据的存储,迈出工业自动化的第一步。诞生了诸如中控、和利时、康吉森等头部企业和西方大厂西门子,霍尼韦尔,ABB,施耐德分庭抗礼。而这几年的数字化、智能化浪潮,国产ERP,MES,APS,BI,EHS,PLM等软件开始进入工厂,这些软件提取来自DCS,PLC或其他接口的数据,进行可视化分析建模来为人提供决策的依据,部分软件也嵌入了AI算法进行模型分析决策。我们目前在这个领域的已投企业有:新核云(MES+ERP),歌安云(EHS),联智科技(PHM),也依旧积极布局,相信以工业软件为抓手,人的劳动生产效率才可成杠杆放大,以更少的人更好地治理更大的工厂。

- 消费与文娱

人口负增长除了影响工业、农业,同样影响消费文娱行业。总体来讲,人口负增长对消费文娱行业会产生负面影响,因为行业总销售量和消费者数量是密切相关的,人口负增长意味着消费者数量减少,从而导致行业总销售量减少,影响行业发展。但这种影响是长期的,宏观的,具体到每个细分领域、每家公司影响都是不同的。我们试图从不同的人口年龄结构角度来分析人口负增长给行业带来的影响。

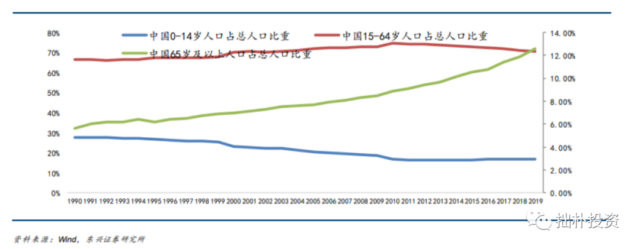

图表:中国人口结构变迁

对于0-14岁阶段的新生人口群体,随着出生率持续下滑,未来新增人口数量会减少,造成该群体的消费人数减少,因此对该群体的所涉及到如母婴消费等领域是不利的,但是我们也看到该领域出现的新机会、新变化:随着家庭收入的提高,父母对小孩“精养”比例和“精养”程度都在上升,因此传统的衣食行玩等领域都有结构变化的机会,比如最近几年在儿童食品领域出现了一批主打“营养”“健康”概念的新品牌迅速发展,涌现出如秋田满满、小黄象等新品牌。但总体上,我们对该领域的早期投资保持谨慎态度。

15-64岁阶段的劳动力人口群体的变化,未来会受到两大因素影响:第一是从新生人口进入劳动力人口的数量持续减少;第二是从劳动力人口进入老龄化人口的数量持续上升,因此总体劳动力群体的人口数量和占比都是下降的。实际上我国15-64岁人口在总人口的占比在2010年达到峰值,为73%左右,占比从 2015年开始明显下降,2020年已经下降到68.55%,因此总体上对消费是不利的,但我们也看到了结构变化的机会:

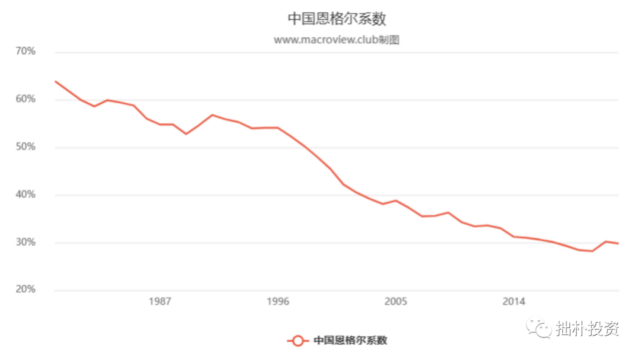

1)居民恩格尔系数不断降低,消费结构变化明显:我国居民恩格尔系数从1978年的63.9%下降到了2021年的29.8% ,居民消费结构发生巨大变化,表现在居民在刚需消费如食品消费的占比下降,越来越关注非刚需消费,从而带动了如户外、宠物等消费领域高速发展。

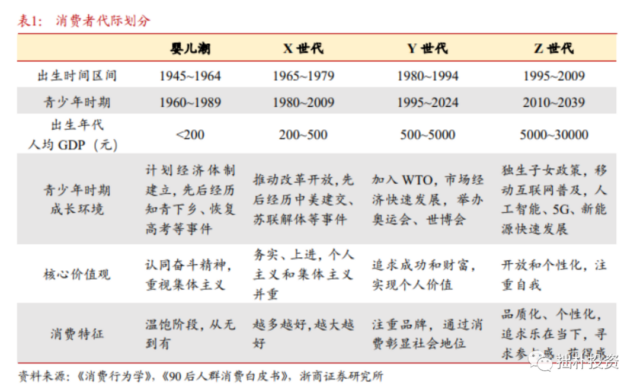

2)中坚消费群体消费偏好和消费层级在变化:目前90 后开始成为社会中坚力量,Z 世代陆续走向职场,以Y世代和Z世代人群为代表的新兴中坚消费群体兴起,90 后+Z 世代人口规模约 3.7亿人,由他们组成的年轻一代已成为消费增长主力军。

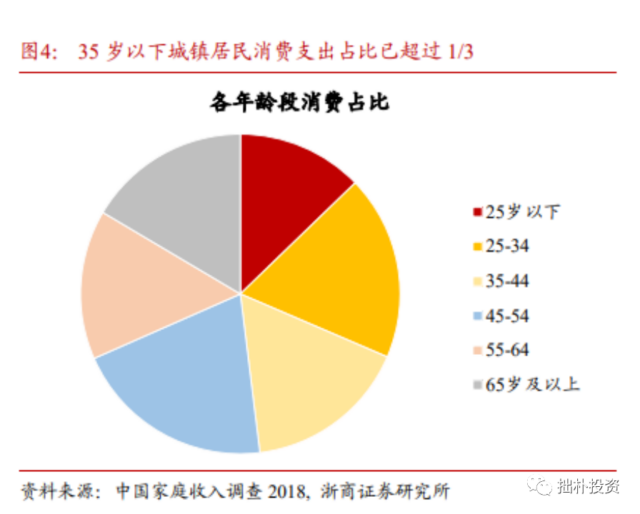

中国家庭收入调查 CHIP2018 数据显示,35 岁以下城镇居民消费支出占比已超过 1/3。从公开的大数据和调查数据中可以得出,如中银消费金融联合时代数据《当代青年消费报告》显示,2021 年 35 岁以下消费者创造了65%的消费增长。

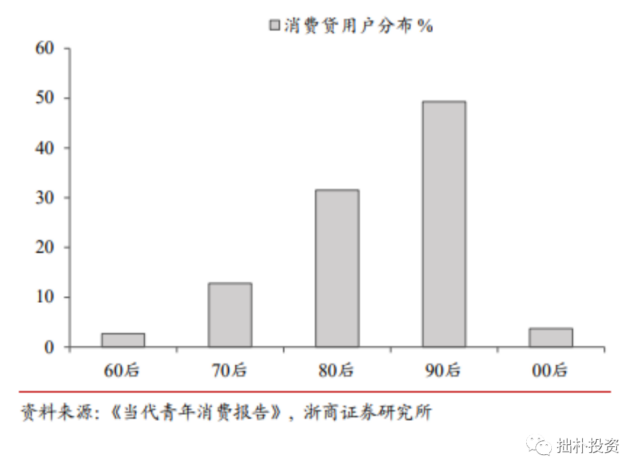

同时,我们观察到这代人的消费偏好和消费需求相对于其父母辈(60后、70后)有较大的差异:首先是年轻人群体的消费偏好更高,上述《当代青年消费报告》显示,从消费信用贷款的年龄结构来看,90 后占 49.3%、80 后占 31.5%,显著高于全网用户分布。《2021 新消费人群报告》中显示,Z 世代人群冲动消费的比例相对更高。

其次是消费需求除了满足日常生活必需外,会更关注精神层面的消费,比如陪伴消费、颜值消费、虚拟消费等等,我们总结有以下几个特点:

- 情感满足类消费,代表消费如宠物及周边、IP 消费等。

- 自我提升类消费,代表消费如医美、知识付费、健身、舞蹈、文艺展览等。

- 线下体验类消费,代表消费有旅游、户外社交、线下文娱、新餐饮、新科技体验等。

- 彰显个性类消费,代表消费有国风服饰、JK(高中生制服)、跨界联名产品等。

虽然劳动力人口群体占比在下降,我们依旧看好中坚消费群体因为结构变化带来的发展新机会。

对于65岁以上的老龄化人口,毋庸置疑其绝对数量和相对占比都在上升,而且未来随着60后、70后陆续进入老龄化状态,因为这一代人是随着改革开放成长起来的,总体消费力和消费偏好高于40后、50后的老人,老龄化相关的消费和服务配套将高速发展,银发经济迎来黄金发展期。

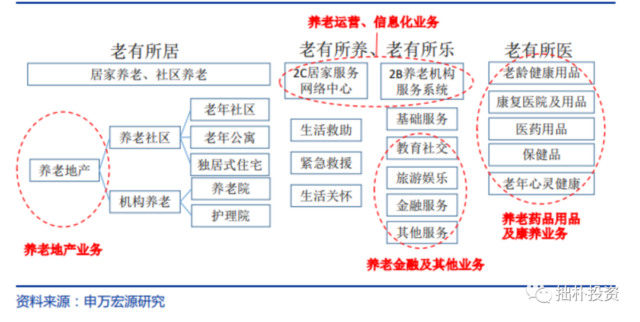

我们知道,居、养、乐、医是老年人群体的四大核心需求,从而衍生出四大养老产业。老有所居是老人对生活的基本诉求,其衍生出近十年养老地产的蓬勃发展;老有所养和老有所乐孕育出了养老运营服务业,其中包含养老运营信息化、养老金融及其他两大子行业,前者多用于居家养老、社区养老以及一些公立养老院运营,后者多集中于与保险等金融机构业务重合。老有所医演化出了养老药品用品及康养行业,其很大一部分和医院、药品相结合。我们看好与老年人养、乐、医相关的银发经济新机会。

图表:银发经济相关产业

综上:人口结构变化对于消费文娱行业的影响是复杂的,人口负增长既带来了社会负担沉重、劳动力不足等一系列问题,影响社会活力及经济发展,也推动了银发经济的发展。我们看好中坚消费群体和老年消费群体因需求结构变化带来的早期投资机会。