前言:消费行业体量极大并具备较好投资弹性。在“谈消色变”的当下,拙朴投资依然坚定看好消费行业。拙朴投资团队秉承着“以史为鉴”的理念,对该行业品类、品牌的发展历史进行初步探究,试图找到增长规律。

今天的内容是我们对近年来一个网红食品类目——“代餐”的一些研究和思考,在此抛砖引玉,也欢迎对消费行业依然感兴趣的同行和创业者一起探讨并留言。

第一部分:我们从研报上看到的“代餐”

- 定义:

广义的代餐指可取代部分或全部正餐的健康食品。代餐作为一种近年兴起的新赛道,消费者对于代餐的认知并不一致,中国营养协会对代餐的定义为“为了满足成年人控制体重期间一餐或两餐的营养需要,代替一餐或两餐专门加工配制而成的一种控制能量的食物”,也即代餐的受众是成年人,主要目的是为了控制能量和体重。

根据形态代餐可大致分为固体代餐、液体代餐,其中:1)固体代餐食品包括代餐棒、代餐饼干、代餐麦片等;2)液体代餐食品指冲调产品,如代餐粉、代餐粥、预调产品如代餐奶昔、代餐咖啡等。

按代餐食品的功能可分为四类:减脂塑身代餐、能量代餐、营养代餐、功能性代餐。其中:1)减脂塑身代餐:旨在保持营养摄入的前提下,减少食物摄入。2)能量代餐:旨在运动或应激状态下,短时间辅助摄入足够的能量以帮助身体完成任务。3)营养代餐(简餐):旨在取代正常餐饮食物,满足正常一餐的营养供应。4)功能性代餐:旨在富集功能性成分,部分取代正餐,提供目标健康功效。

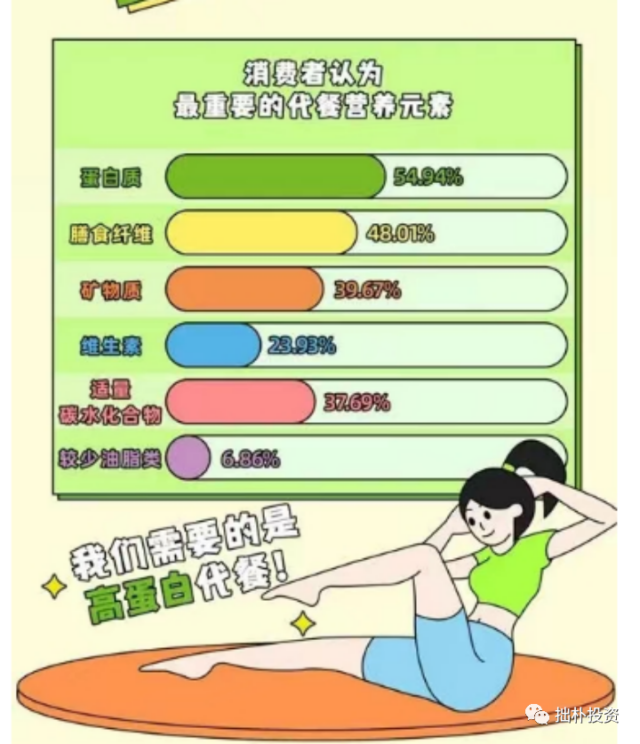

图来自康宝莱&新华网《2022年中国代餐食品消费调研》

- 发展历史:

代餐的出现是20 世纪 50 年代,其消费人群经历了航空员→专业运动人员→普通消费者的扩容,2014 年左右代餐概念进入我国。

1)1950-1980 年:最早的代餐食品应用于美国航空产业,对象为专业航空员;当时,市场上出现了一种叫做 Tang 的饮品和一种叫做 Space Food Stick 的能量棒,都因为被宇航员带入太空,而名声大噪;

2)1980年-2000 年:1980 年康宝莱成立,成为了日后全球领先的营养及体重管理公司。1986 年布莱恩·麦斯威尔夫妇研发了 Power Bar ,标志着真正意义上的“能量棒”的诞生,并被广泛的应用于运动领域;

3)2000 年-2012 年:1998 年中国第一家专业运动营养食品公司康比特出现,同一时期倍健、康宝莱等国际品牌进入中国,中国消费者对于代餐产品开始有了一定认知;

4)2013 年至今:2013 美国品牌 Soylent出现,将代餐产品消费人群从专业运动员拓展至生活节奏快的大众,扩大了消费人群。2014 年左右代餐概念进入中国,2017 年超级零,2019 年 Wonderlab、ffit8 等互联网代餐品牌成立,带动我国代餐市场进入快速发展阶段。

- 发展现状:

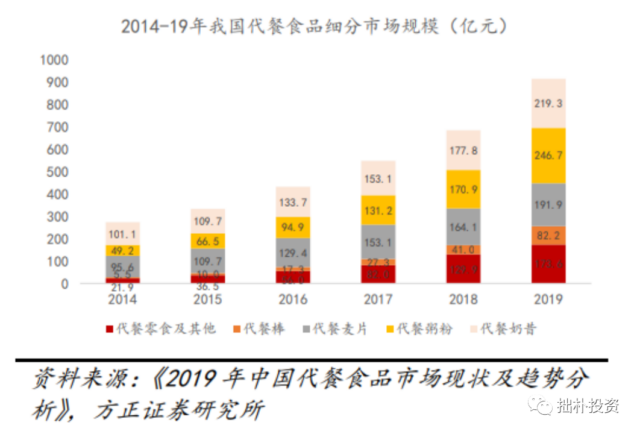

整体代餐市场规模高速增长。从 2017 年到 2020 年,代餐市场从 58.2 亿元增长为 472.6亿元,CAGR 为 101.0%,2020 年较 2019 年同比增长 127.4%,基于艾瑞咨询预测,2022年代餐市场规模将达到 1321.8 亿元。

细分品类来看,代餐粉粥、代餐零食及代餐棒是近年增长较快的子赛道。

整体行业仍处于市场培育阶段,市场竞争格局分散:

1)进入门槛低,同质化竞争严重。市面上大多数代餐产品为贴牌产品,缺乏技术含量,容易相互模仿,且新兴品牌多始于线上销售,依托于天猫、京东等销售平台进行销售,无需进行大规模供应链布局,短时间大量新品涌入,行业竞争激烈,未出现突破这一局面的品牌。

2)产品力薄弱,营销带动产品“破圈”。当前市场中产品区分度小,王饱饱麦片、ffit8 蛋白棒、Wonderlab 奶昔都进行大量线上营销布局,在微博、抖音、小红书、B 站等平台,通过 KOL 扩散,提高产品知名度。

3)竞争格局分散,未出现龙头企业。

第二部分:我们从电商平台看到的“代餐”

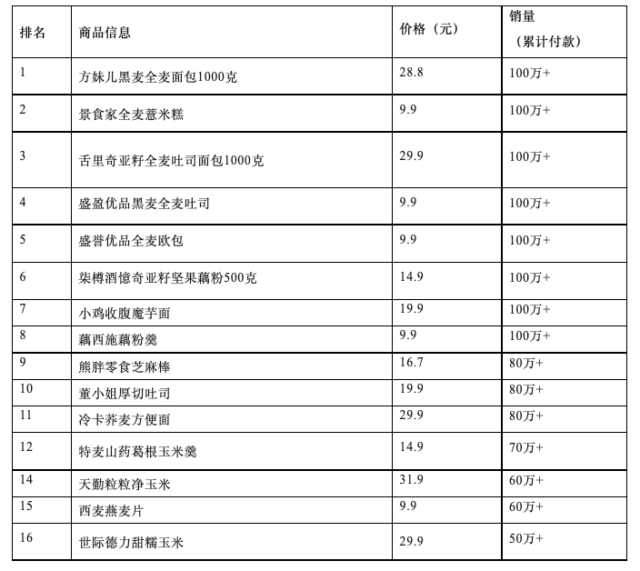

- 代餐食品天猫销量排名:

注:该表是搜索“代餐”关键词后根据销量排名的结果,并且剔除了相同品牌多个产品参与排名,数据整理于2023年2月3日,抖音整理方法类似。

- 代餐食品抖音销量排名:

第三部分:我们对代餐的思考

从公域电商平台上的代餐食品销量排行榜来看,主要畅销品类集中在烘焙类、饼干类、麦片、藕粉、黑芝麻等,而我们从研报中看到的“代餐粉”、“代餐奶昔”并没有出现在畅销产品中。

我们发现这些畅销代餐品类和休闲零食的品类很接近,比如焙烤食品中的饼干、糕点、面包等品类,再结合榜单大多数产品的价格区间集中在10-30元平价价格带,与休闲零食类似,我们可以得到这样的结论:代餐食品实际是休闲零食的一个子分支,特殊点在于代餐是休闲零食中主打“健康”和“替代主餐”的集合。

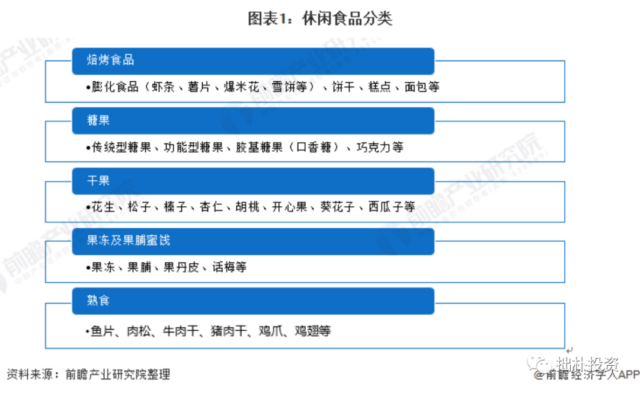

休闲食品虽说是一个近万亿市场规模的领域,但是行业细分很复杂,既有像饼干、糖果等这类的预包装食品(prepackaged foods),也有散装食品(Unpacked Foods),如散装的瓜子、花生等,而行业数据也显示散装食品的市场份额可以占到全部食品销量的半数以上。预包装食品又可以被分为膨化食品&饼干、糖果蜜饯、炒货坚果、休闲卤制品、面包糕点、其他等六大类食品领域。因此这样看,代餐是休闲食品行业下包装食品的一个细分领域,属于行业的“新鲜”事物,结合当前代餐面向的主流人群如健身人群或减肥人群,我们认为当代餐在国内存量市场不大。

虽然我们认为代餐食品是一个小行业,但不可否认的是“代餐热”背后反映了人们对“健康饮食”的关注,因此我们抛砖引玉,试图探讨以代餐为线索的“健康食品”如何发展壮大,以下是我们自己一些观点和思考:

- 首先是做好产品品类选择,休闲零食行业或者整个食品方向本身出单品类品牌的机会并不多,例如百事的乐事薯片,亿滋的奥利奥饼干,新品牌依旧需要遵循从细分品类切入做品牌的逻辑。

- 其次是构建自身独特的壁垒,如研发或者供应链壁垒,因为该方向还面临着食品巨头和成熟品牌的觊觎,比如代餐,我们可以轻易从代餐在天猫、抖音的畅销榜中找到良品铺子、百草味这样的成熟品牌面孔。

- 其次产品需要融入对中国消费者和消费市场的理解,以“代餐”为例,作为一个舶来品融入中国市场还需要“入乡随俗”,需要讲中国消费者听得懂的逻辑和概念,这也是为什么我们可以在代餐的天猫和抖音畅销榜里看到“藕粉”、“黑芝麻粉”这样中式“代餐”身影。

- 最后,主打“健康“也就意味着产品要做好创新和成本的平衡,实现美味、健康、平价三合一,突破细分人群限制,只有如此才能在中国这样一个以中低收入人群为主流消费者的市场中脱颖而出,做大做强。

附录:部分代餐相关公司名单