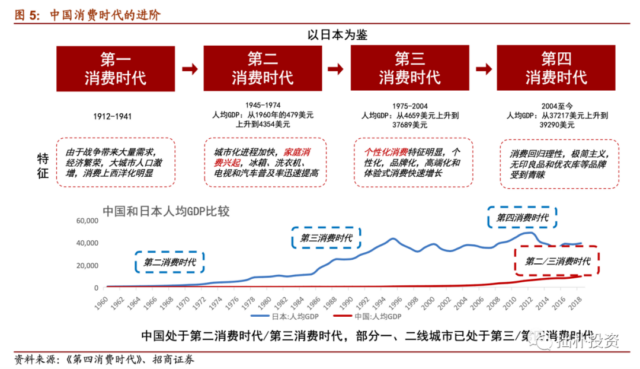

消费行业体量极大并具备较好投资弹性。在“谈消色变”的当下,拙朴投资依然坚定看好消费行业!拙朴投资团队秉承着“以史为鉴”的理念,对该行业品类、品牌的发展历史进行初步探究,试图找到增长规律。

我们以“小家电”为例,基于“改革开放”至“互联网+”时代所发生的行业典型事件,进行了资料的收集整理和归总分析。期间有我们的思考,也留下了一些疑问。文章会分上下两期发布,欢迎对消费行业依然感兴趣的同行和创业者一起探讨并留言 !

3.0时代特点、趋势、代表案例及投资案例

1) 从需求端来看:

- 国民经济发展水平提升,居民可支配收入提高,中国市场进入消费升级。

消费者对于个性化的需求越发旺盛,对于小家电的选择从刚需型产品过渡到可选型产品。

消费人群的结构也在发生变化,年轻力量逐渐成为消费主力,他们更加注重产品是否能够体现个人价值,对于新品类的接受程度更高,这也反向驱动供给侧进行品类创新。

- 消费者的多样性催生出不同细分市场需求。

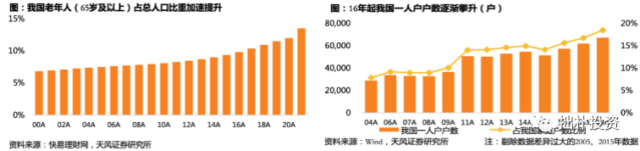

“独身经济”、“银发经济”、“多孩家庭”等新兴社会结构趋势,让家电也随着家庭需求的变化而衍生出不同功能和产品。

不可忽视的是,宠物为现代人提供重要的情绪价值,逐渐成为家庭中重要的一员。

随着家庭宠物地位的提升,主人在为宠物提供刚需之外,也希望个人价值的一部分在宠物身上体现,这使得消费者对宠物产品的需求逐渐趋向人类。加上懒人经济等因素,宠物用品越来越智能化、集约化。

目前部分宠物品牌也在宠物电器上发力,例如宠物自动喂食器,宠物自动马桶等。

- 疫情促使消费者关注家电,也将长期影响消费习惯。

新冠疫情短期内使消费者居家时间延长,也催生了消费者对于居家环境的健康需求。

2) 从供给端来看:

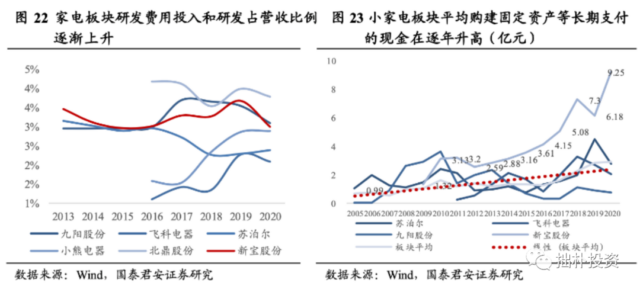

- 产品力回归主流,技术创新加持

2016年以后,随着消费者对于产品力的追求开始提升,小家电板块研发费用投入进入了快速发展的时期,行业整体对研发的重视程度得到大幅提升。

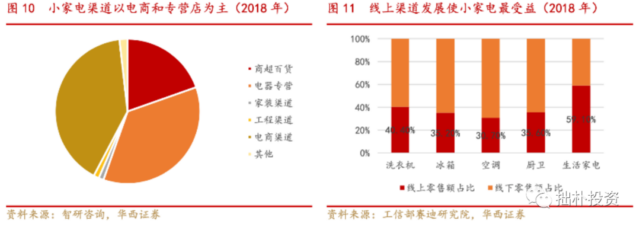

- 渠道转换,电商为新兴品牌带来机会

小家电品类具有快消品特征,产品生命周期较短,产品更新迭代速度快,价格相对较低,对消费的便利性要求较高,因此销售对渠道依赖性强。

随着电商崛起,小家电产品凭借其方便运输、低成本、易安装等优势将渠道重心逐渐从线下向线上进行转移,2013~2018 年生活电器线上零售额年均复合增速达到 44%,优于线下。截至 2019 年,小家电线上销量占比已超过 70%,成为小家电销售的主要渠道。

一批新兴电商品牌抓住了线上渠道发展红利,从传统龙头与一众品牌中脱颖而出,例如小熊电器、小狗电器、科沃斯等。其中科沃斯抓住线上扫地机器人市场的发展机会,线上销额占比不断提升。

科沃斯线上线下销量市占率变化

虽然传统龙头市占率集中度高,具有品牌效应,但新品牌凭借对互联网渠道的强适应能力和优秀的产品能力,切入细分需求,把握增量市场,抓住红利进行差异化竞争,占领长尾产品市场。

3) 3.0时代趋势

- 创新品类层出以满足更加细化的产品需求

根据马斯洛需求理论,人们对于个人价值实现的需求将日渐强烈,小家电所在的场景——家无疑是个性化最好的体现场所。

中国消费主力的年轻化带动消费市场对新兴品类接受度提升,在消费升级、懒人经济与疫情因素的共同催化下,消费者对产品的品质、易用性、健康性等需求日渐高涨。

也得益于内容电商对消费人群的细分,小家电品类将从基础的需求出发,深挖居家场景,研发创新解决方案,覆盖更多细分人群及场景。

- 核心小家电的主要功能升级以及集约化

目前为止渗透率较高的小家电产品,例如电饭煲、豆浆机、吹风机等,主要通过“功能加强”和“空间节约”两个维度进行升级,即“原有主功能的升级”以及“集成更多功能以节约空间”。产品的更新换代也会带来产品平均价格的上涨。

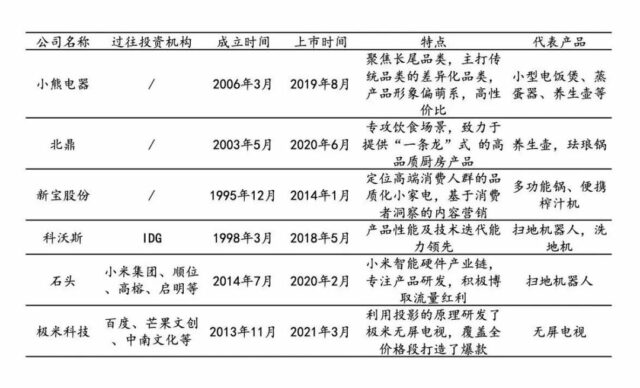

4) 3.0时代代表案例及投资案例

(四)拙朴观点

总结来说,小家电行业从改革开放发展至今经历了三个不同的时代:三来一补产业集群的出现到国有体制改革(以下简称为1.0时代);加入WTO前后(以下简称为2.0时代)以及互联网+时代(以下简称为3.0时代)。

1.0时代下我国小家电产业已从0-1构建起较为完善生产制造体系,但受限于部分技术工艺略后于发达国家以及1.0时代下家庭人口结构,1.0时代下的小家电品类绝大多数为满足家庭场下的基本需求;随着社会人口结构、家庭单元的变化以及生活水平、可支配收入的提高,使得我国消费者对于家电的需求从必须产品(1.0时代)过渡到非必需产品;在中国加入WTO的助推下,我国小家电产业得到飞速发展,国内需求在得到满足的同时家电出口规模迅速上涨,中国成为家电供应链中心;但2008年金融危机后家电外销需求急速衰退,为扩大内需开始家电下乡(主要为大家电),消化富余产能,完成替代普及,此举为小家电的兴起创造了土壤。一些外贸企业也可开始转型内销品牌,后续随着互联网时代的到来,以及家庭单元的再次变化(二胎三胎政策、老龄化人口加剧)将小家电的发展带入一个新的高潮,从1.0时代基础需求到2.0时代非必需品的拓展再到3.0时代的个性化需求,近两年随着疫情的反复,居家时间的提升也一定程度上影响消费习惯;随着各大社交媒体、短视频平台的高速发展,小家电销售渠道也从最早期线下货架到电商的“搜”再到内容电商的“刷”,再向社交电商的“拼”快速发展,使得小家电演变成“营销驱动”,当下3.0时代小家电面临成长的“烦恼”将如何破局也成为小家电领域玩家需要思考关注的地方…

即使小家电领域有“美苏九”三大巨头长久的强势存在,在这个看似十分红海和拥挤的赛道,近年来仍跑出许多创新公司;我们认为“新进入者”可以选择避免与巨头的正面竞争,此举对小家电新品牌而言意味着间接拥有属于自己独特的发展空间;–从素士早期推出高品质&价格百元的电动牙刷,素士用性价比给消费者享受到近千元电动牙刷的使用体验(避开与飞利浦高端市场的竞争),后续再沿浴室场景、个人清洁场景进行延伸的成功发展路径;-从德尔玛全力进军未被强势品牌垄断、未被用户强认知的加湿器领域并获得高速成长的案例-再次印证新进入者可结合当下消费者的需求“选择性”发展。

与此同时,新进入者拥有着比传统巨头企业更加灵活的成本结构,决定了其更高效性价比和更佳的运营效率。目前新进入者都是从线上互联网出生的初创公司,通过数据驱动(消费者点击、浏览、购买、转化数据)以及营销决策倒推着产品的设计与研发。

按照马斯洛需求层级理论,不同小家电品类满足不同层级需求。目前的小家电行业需求正在逐步向顶层的个人实现需求演变。现如今的小家电领域,消费者已经从满足基本生活需要的阶段发展到了“通过用什么如何用”来体现个人价值,传递情绪价值,表达生活方式的时代。随着时代的发展和疫情的影响,势必会催生出新场景以及新需求;当下消费者的生活方式发生哪些变化?不同家庭单元的消费者存在哪些痛点?产品的创新倒推需要哪里技术的优化/创新?新进入者较早捕捉到这些细微的变化并将其产品化,就一定程度上抢占了先机。无论是新兴企业还是存量市场玩家,在当下时代思考并落实上述几点,都必将孕育出具有跨时代意义的小家电产品。